- 26.02.2026

- News: Gewerbliche Genossenschaften

Newsletter Fachvereinigung Gewerbliche Genossenschaften Ausgabe 01/2026

Liebe Mitglieder, liebe Leserinnen und Leser, heute erhalten Sie die 18. Ausgabe unseres Newsletters „GenoConnect…

Weiterlesen

Liebe Mitglieder,

liebe Leserinnen und Leser,

heute erhalten Sie die 15. Ausgabe unseres Newsletters „GenoConnect – Gewerbliche Waren- und Dienstleistungsgenossenschaften“.

Dieses Mal im Fokus: Der Genoverband e.V. hat in seiner gerade veröffentlichten neuen Studie „Zukunft verWIRklichen“ untersucht, welche Ansichten und Einstellungen zu Genossenschaften bestehen. Lernen Sie außerdem die Nominierten für den GenoAward kennen, der erstmals durch den Genoverband und das F.A.Z.-Institut vergeben wird. Die AWADO-Gruppe stellt ihre neue Webseite vor. Unsere rechtlichen und steuerlichen Beiträge befassen sich diesmal mit dem digitalen Beitritt zu Genossenschaften, dem Widerspruch gegen sozialversicherungspflichtige Beiträge und damit, wie sich die neue Grundsteuer auf die Gewerbesteuer auswirkt. Erfahren Sie in dieser Ausgabe außerdem mehr über genossenschaftliche Lösungsansätze für die Unternehmensnachfolge und die Mitarbeiterbeteiligung sowie über Cyberversicherungen. Schließlich informieren wir Sie wieder über verschiedene Seminarangebote der GenoAkademie und aktuelle Termine.

Falls Ihnen ein Thema zu kurz gekommen ist oder Sie uns Anregungen zum Newsletter geben wollen, sprechen Sie uns gerne an oder . Leiten Sie den Newsletter auch gerne an interessierte Personen in Ihrem Umfeld weiter! Die nächste Ausgabe erscheint im Oktober 2025. Wir wünschen viel Spaß beim Lesen!

Ihr Team Gewerbliche Waren- und Dienstleistungsgenossenschaften

PS: Bitte beachten Sie: Zur besseren Lesbarkeit wird im Text das generische Maskulinum verwendet. Alle Personenbezeichnungen beziehen sich – sofern nicht anders kenntlich gemacht – auf alle Geschlechter.

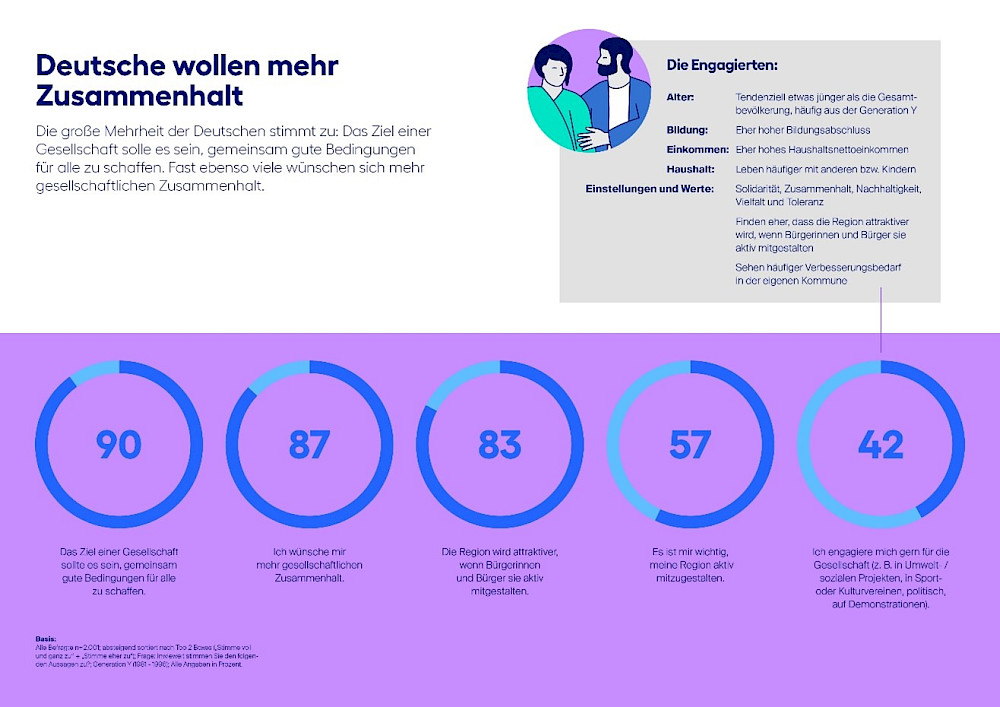

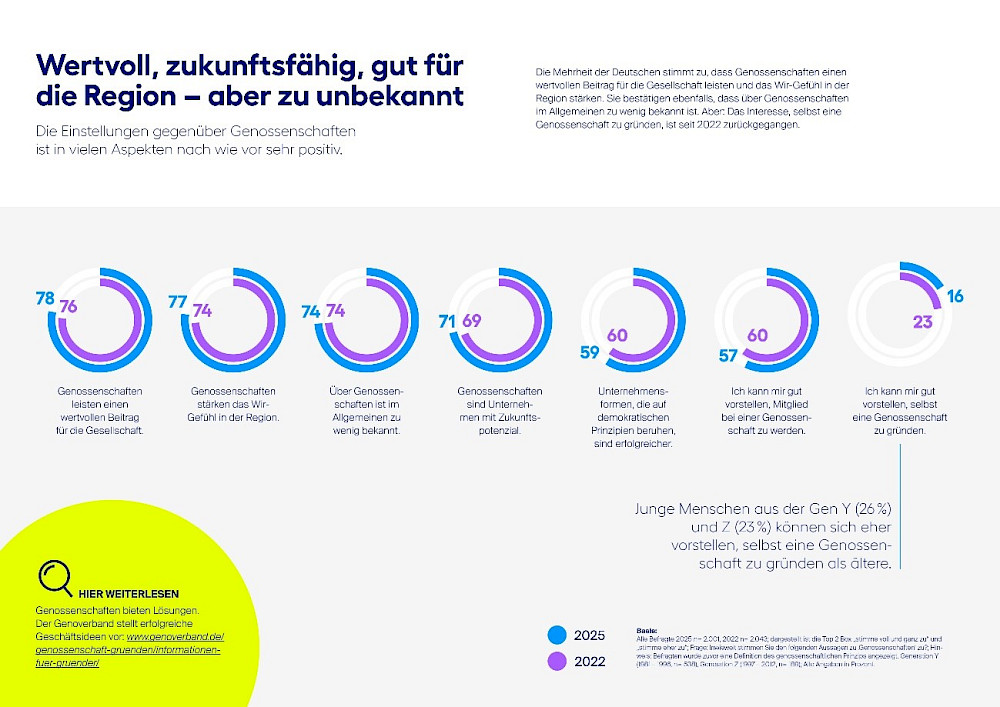

Pünktlich zum Internationalen Genossenschaftstag am 5. Juli hat der Genoverband e.V. seine neue Studie „Zukunft verWIRklichen“ veröffentlicht. Sie zeigt: Jeweils acht von zehn Deutschen finden, dass Genossenschaften einen wertvollen Beitrag für die Gesellschaft leisten (78 %) und das Wir-Gefühl in der Region stärken (77 %).

In unsicheren Zeiten hegen die Deutschen den Wunsch nach mehr gesellschaftlichem Zusammenhalt und sehen Hoffnung in der Regionalität. Gleichzeitig hält nur jeder zehnte Befragte Partizipation und Mitgestaltung für wichtige gesellschaftliche Werte (11 %). Die genossenschaftliche Idee birgt das Potenzial, dieses Spannungsfeld aufzulösen. Dafür braucht das Modell eine höhere Bekanntheit – vor allem bei jüngeren Menschen. Die repräsentative Befragung von 2.001 Personen wurde in Zusammenarbeit mit dem Meinungsforschungsinstitut YouGov durchgeführt.

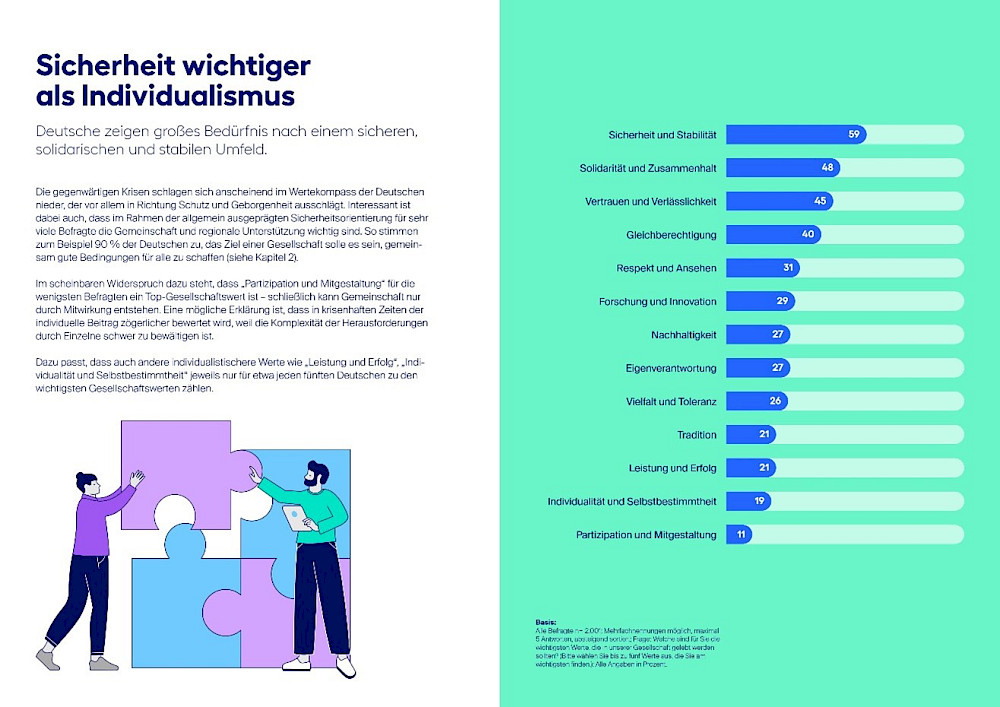

Die gegenwärtigen Krisen spiegeln sich im Wertekompass der Deutschen wider, der vor allem in Richtung Schutz und Geborgenheit ausschlägt: Die wichtigsten Werte sind „Sicherheit & Stabilität“ (59 %), gefolgt von „Solidarität & Zusammenhalt“ (48 %) und „Vertrauen & Verlässlichkeit“ (45 %). Im Rahmen der allgemein ausgeprägten Sicherheitsorientierung ist für viele Befragte die Gemeinschaft und regionale Unterstützung wichtig. So stimmen zum Beispiel 90 Prozent der Deutschen zu, dass das Ziel einer Gesellschaft sein sollte, gemeinsam gute Bedingungen für alle zu schaffen. Außerdem gibt es nur ein Thema, bei dem zumindest die Hälfte (50 %) der Befragten überwiegend optimistisch in die Zukunft blickt: Regionalität. Bei allen anderen Themen überwiegt der Anteil derjenigen, die pessimistisch auf die kommenden zehn Jahre blicken.

Im scheinbaren Widerspruch dazu steht, dass „Partizipation und Mitgestaltung“ (11 %) für die wenigsten Befragten ein Top-Gesellschaftswert ist. „In krisenhaften Zeiten kann der Wunsch nach Mitgestaltung schnell von Überforderung in den Schatten gestellt werden. Die hohe Komplexität und die Schnelllebigkeit der heutigen Herausforderungen können Hürden für Partizipation sein“, vermutet Marco Schulz, Vorstandsmitglied des Genoverbandes, und betont: „Gerade deshalb sind Genossenschaften ein unterschätzter Schlüssel für gesellschaftlichen Zusammenhalt, Stabilität und Vertrauen. Sie bieten ihren Mitgliedern konkrete Lösungen für lokale oder regionale Herausforderungen – und das auf demokratischer, solidarischer Basis. Genossenschaften bieten damit einen erprobten Rahmen für Mitbestimmung und Selbstwirksamkeit.“

Nachdem den Befragten eine Definition des genossenschaftlichen Prinzips vorgestellt wurde, zeigt die Studie eine hohe Wertschätzung für das Modell: 78 Prozent der Befragten halten Genossenschaften für gesellschaftlich wertvoll, 71 Prozent sehen in ihnen Unternehmen mit Zukunftspotenzial. Gleichzeitig geben 36 Prozent an, nicht zu wissen, was Genossenschaften eigentlich sind. Besonders bei jungen Menschen besteht akuter Aufklärungsbedarf: In der Generation Z (geboren zwischen 1997-2012) kennt sogar mehr als die Hälfte (52 %) das Prinzip nicht oder nur vom Namen her.

Die Bereitschaft zum genossenschaftlichen Kooperieren ist unter den Befragten hoch – besonders dort, wo Menschen als Mitglieder direkt und grundlegend profitieren können. 42 Prozent der Befragten können sich vorstellen, sich in einer Wohngenossenschaft einzubringen, 40 Prozent bei medizinischen Versorgungszentren, 39 Prozent in Familiengenossenschaften zur gemeinsamen Betreuung und Pflege von Kindern, Kranken und Senioren.

Die Ergebnisse zeigen aber auch: Die Bereitschaft, eine Genossenschaft zu gründen, ist seit 2022 gesunken – von 23 auf 16 Prozent. Zum Internationalen Genossenschaftstag am 5. Juli ruft der Genoverband deshalb dazu auf, das genossenschaftliche Modell stärker in den Fokus zu rücken. „Genossenschaften sind moderner denn je, ein Zukunftsmodell für eine solidarische, resiliente Gesellschaft, das mit Purpose und Partizipation genau unseren Zeitgeist trifft“, so Marco Schulz. „Jetzt ist der richtige Moment, um ihr Potenzial sichtbar zu machen – und Menschen dadurch stärker zu ermutigen, sich einzubringen. Diese Aufgabe können aber nicht die Genossenschaftsfans allein schultern. Genossenschaft gehört auf den Lehrplan in Schule und Studium.“

Die Daten dieser Befragung basieren auf Online-Interviews mit Mitgliedern des YouGov Panels, die der Teilnahme vorab zugestimmt haben. Für diese Befragung wurden im Zeitraum 14. und 26.03.2025 insgesamt 2.001 Personen befragt. Die Erhebung wurde nach Alter, Geschlecht, Region und Bundestagswahl 2025 quotiert und die Ergebnisse wurden anschließend entsprechend gewichtet. Die Ergebnisse sind repräsentativ für die Wohnbevölkerung in Deutschland ab 18 Jahren.

Die Verweise auf 2022 beruhen auf Daten einer Online-Umfrage der YouGov Deutschland GmbH, an der 2.043 Personen zwischen dem 31.12.2021 und 04.01.2022 teilnahmen. Die Ergebnisse wurden gewichtet und sind repräsentativ für die deutsche Bevölkerung ab 18 Jahren.

Abteilungsleiter

Kommunikation, Marketing, Politik

Der Genoverband e.V. und das F.A.Z. Institut würdigen herausragende Genossenschaften, die durch ihr Engagement gesellschaftliche, soziale und wirtschaftliche Herausforderungen meistern und damit aktiv zur Zukunftsfähigkeit Deutschlands beitragen.

Im Zeitraum vom 3. April bis zum 31. Mai waren unabhängig von Größe oder Branche alle Genossenschaften eingeladen, sich für den GenoAward zu bewerben. Zur Bewerbung aufgerufen wurde über die Medien der Frankfurter Allgemeinen Zeitung, des F.A.Z. Institut, über den Genoverband sowie über verschiedene Kooperationspartner. Die Bewertung erfolgt durch eine hochkarätige Jury aus Wirtschaft, Wissenschaft und Gesellschaft. Neben Katja Lewalter-Düssel und Marco Schulz, beide Vorstandsmitglieder beim Genoverband, sind unter anderem Dr. Volker Breid (Geschäftsführer der F.A.Z.), Johannes Pennekamp (verantwortlicher Redakteur für Wirtschaftsberichterstattung bei der F.A.Z.), Prof. Dr. Sascha Mölls (geschäftsführender Direktor des Marburger Genossenschaftsinstituts), Prof. Dr. Katrin Muehlfeld (Professorin für Management, Organisation und Personal, Universität Trier) sowie Prof. Dr. Ali Aslan Gümüşay (Professor für Innovation, Entrepreneurship und Nachhaltigkeit an der LMU München) in der Jury vertreten.

Die Nominierungen für den ersten GenoAward stehen fest: In fünf Kategorien hat die Jury jeweils herausragende Genossenschaften nominiert, die sowohl durch Innovationskraft, regionales Engagement und gesellschaftliche Verantwortung als auch durch eine starke Unternehmenskultur und gelebte genossenschaftliche Werte überzeugen.

Insgesamt sind aus 84 Bewerbungen aus dem gesamten Bundesgebiet 17 Einreichungen für die Shortlist nominiert. Sie verteilen sich auf die Kategorien „Beste Newcomerin“, „Innovative Pionierin“, „Regionale Heldin“, „Gemeinsam stärker“ und „Gemeinsam wir“.

„Die Qualität der Bewerbungen hat uns sehr beeindruckt“, erklärt Katja Lewalter-Düssel, Vorstandsmitglied des Genoverbandes. „Die Finalisten zeigen, wie lebendig und zukunftsgewandt Genossenschaften heute arbeiten – sie liefern praxisnahe Antworten auf Herausforderungen wie Energieversorgung, Fachkräftemangel oder Nahversorgung.“

„Die nominierten Genossenschaften zeigen eindrucksvoll, wie viel Innovationskraft, Gemeinsinn und unternehmerischer Gestaltungswille im genossenschaftlichen Modell stecken“, sagt Gregor Vischer, Geschäftsführer des F.A.Z. Instituts. „Mit dem GenoAward möchten wir dazu beitragen, diese Leistungen sichtbarer zu machen.“

Die Preisträger werden am 24. September 2025 im F.A.Z. Tower in Frankfurt am Main geehrt. Neben der Auszeichnung erhalten die Preisträgerinnen in jeder Kategorie ein Preisgeld in Höhe von 2.500 Euro.

Folgende Genossenschaften wurden nominiert (alphabetisch, nach Kategorie):

Beste Newcomerin: Neu gegründete Genossenschaft setzt Maßstäbe

Innovative Pionierin: Genossenschaft findet neue Wege

Regionale Heldin: Genossenschaft löst Probleme vor Ort

Gemeinsam stärker: Genossenschaften engagieren sich

Gemeinsam wir: Genossenschaften fördern Fachkräfte

Abteilungsleiter

Kommunikation, Marketing, Politik

Wir freuen uns, unsere neue Webseite vorzustellen. Ab sofort finden Sie alle AWADO-Gesellschaften gebündelt auf einer gemeinsamen Plattform. Dort zeigen wir unsere Leistungen klar strukturiert und modern gestaltet, zudem präsentieren wir die Werte, die uns ausmachen.

Besonderen Wert haben wir auf eine benutzerfreundliche Gestaltung sowie Authentizität gelegt. Dank übersichtlicher Navigation und integrierter Suchfunktion finden Sie schnell alle Informationen und Ansprechpersonen. Authentische Bilder unserer Mitarbeitenden zeigen uns und unseren Arbeitsalltag. Schauen Sie gerne vorbei: https://awado.de/

Was hat sich konkret verändert?

Mit der neuen gesetzlichen Grundlage im Genossenschaftsrecht ist keine handschriftlich oder mit einer qualifizierten elektronischen Signatur unterzeichnete Beitrittserklärung mehr erforderlich. Stattdessen genügt die sogenannte Textform – also zum Beispiel ein Online-Formular oder eine E-Mail. Das senkt nicht nur die Eintrittshürden für neue Mitglieder, sondern erleichtert erheblich die Mitgliedergewinnung für die Genossenschaften.

Wie kann eine Genossenschaft den digitalen Beitritt umsetzen?

Wenn Sie schnellstmöglich von dieser gesetzlichen Möglichkeit Gebrauch machen wollen, ohne im Voraus die Satzung anzupassen, können Sie von der Übergangsvorschrift des § 177 Abs. 1 Nr. 1 GenG Gebrauch machen. Danach können Vorstand und Aufsichtsrat einer Genossenschaft die Zulässigkeit des Beitritts in Textform beschließen, ohne dass es bereits einer Anpassung der Satzung bedarf. Alternativ ist natürlich auch die Änderung der Satzung dahingehend möglich, dass die Textform die dort noch niedergelegte Schriftform ersetzt. Bitte beachten Sie, dass Satzungsänderungen erst mit Eintragung in das zuständige Genossenschaftsregister wirksam werden (§ 16 Abs. 6 GenG).

Die Entscheidung, ob ein Mitglied aufgenommen wird, bleibt Genossenschaften vorbehalten und kann ebenfalls digital rückgemeldet werden.

Dann kann ein digitaler Beitritt über ein Online-Formular oder eine E-Mail eingerichtet werden. Eine Unterschrift wird beim digitalen Beitritt nicht mehr benötigt. Wir empfehlen dabei darauf zu achten, dass der digitale Beitritt auch für mobile Geräte funktioniert.

Digitale Prozesse über den Beitritt hinaus

Die Digitalisierung betrifft nicht nur den Beitritt, sondern auch weitere zentrale Mitgliederprozesse:

1. Kündigung der Mitgliedschaft: Auch die Kündigung einer Mitgliedschaft kann künftig digital erfolgen – sofern die Satzung dies vorsieht oder ein den Anforderungen des § 177 Abs. 1 GenG entsprechender Beschluss gefasst wurde. Mitglieder können ihre Kündigung per E-Mail oder über ein Online-Formular einreichen. Wichtig ist, dass die Kündigungsfristen gemäß Satzung eingehalten werden. Eine digitale Bestätigung des Eingangs schafft Transparenz und Rechtssicherheit für beide Seiten.

2. Ausschluss von Mitgliedern

Der Ausschluss eines Mitglieds bleibt ein sensibles Thema und unterliegt weiterhin den satzungsgemäßen Regelungen. In § 68 Abs. 2 GenG ist zwingend bestimmt, dass der Beschluss, durch den das Mitglied ausgeschlossen wird, dem Mitglied vom Vorstand unverzüglich durch einen eingeschriebenen Brief mitzuteilen ist. Dies ist nicht in digitaler Form zulässig.

3. Übertragung von Geschäftsguthaben

Mitglieder, die ihre Geschäftsguthaben übertragen möchten, können dies ebenfalls digital anstoßen. Voraussetzung ist, dass die Satzung eine Übertragung vorsieht und der Erwerber die Mitgliedschaftsvoraussetzungen erfüllt. Der gesamte Prozess – von der Anfrage bis zur Zustimmung durch die Genossenschaft – kann digital abgebildet werden, was den Aufwand für alle Beteiligten reduziert.

Wir unterstützen bei der Umsetzung

Als Genoverband stehen wir Ihnen bei juristischen Fragen rund um den digitalen Beitritt zur Seite. Wir begleiten Sie bei allen rechtlichen und organisatorischen Fragen zu Satzungsanpassung und Musterbeschlüssen. Für eine weitere Beratung stehen Ihnen die Expertinnen und Experten unserer AWADO Rechtsanwaltsgesellschaft gerne zur Verfügung.

Für Neugründungen im Bereich der gewerblichen Ware wurden unsere Mustersatzungen dafür angepasst und können heruntergeladen werden: genossenschaften.de

Der digitale Beitritt ist ein großer Schritt in Richtung Zukunftsfähigkeit und Mitgliederfreundlichkeit. Nutzen Sie die neuen Möglichkeiten, um Ihre Genossenschaft noch attraktiver zu machen – wir unterstützen Sie dabei!

Bei Fragen oder Interesse an einer juristischen Beratung wenden Sie sich gerne an unser Team.

Ansprechpartner:

AWADO Rechtsanwaltsgesellschaft mbH

Telefon: +49 69 6978 3385

E-Mail:

Die Lohnsteueraußenprüfung war da und Sie konnten nicht in allen Punkten Einigkeit mit den Behörden erzielen? Wenn Sie Einspruch gegen die Lohnsteuernachforderungsbescheide eingelegt und Widerspruch gegen den Bescheid der Deutschen Rentenversicherung erhoben und am Ende obsiegt haben, steht Ihnen mehr zu als nur die Rückzahlung der strittigen Lohnsteuer und der Sozialversicherungsbeiträge.

Was viele nicht wissen: Im Falle eines erfolgreichen Widerspruchs können Sie zusätzlich die Verzinsung der nicht rechtmäßig erhobenen Sozialversicherungsbeiträge gem. § 27 Abs. 1 SGB IV beantragen. Auch die Erstattung Ihrer Beratungskosten im Zusammenhang mit dem Verfahren ist möglich.

Gerade bei der Deutschen Rentenversicherung ist die Bearbeitungsdauer häufig lang – entsprechend relevant ist der Zinszeitraum. Dieser beginnt einen Monat nach Eingang Ihres Widerspruchs als Erstattungsantrag und endet mit Ablauf des Monats vor der tatsächlichen Zahlung.

Unser Tipp: Lassen Sie sich diese Ansprüche nicht entgehen. Wenn Sie Unterstützung bei der Antragstellung oder der Durchsetzung Ihrer Rechte benötigen, stehen Ihnen die Mitarbeiterinnen und Mitarbeiter des Bereichs Steuern gerne zur Seite.

Durch das Inkrafttreten der Grundsteuerreform zum 1. Januar 2025 ergeben sich auch Veränderungen bezüglich der Gewerbesteuer. Im Rahmen des Jahressteuergesetzes 2024 wurde klargestellt, dass diesbezüglich als Basis für die Gewerbesteuerkürzung die tatsächlich im Erhebungszeitraum als Betriebsausgabe erfasste Grundsteuer für den zum Betriebsvermögen gehörenden Grundbesitz anzusetzen ist.

Was dabei jetzt wichtig ist: Für Grundbesitz, der zum Betriebsvermögen eines Unternehmens gehört, wurde bislang bei der Gewerbesteuerkürzung nach § 9 Nr. 1 Satz 1 GewStG das 1,2-fache des Einheitswerts als Grundlage herangezogen. Ab 1. Januar 2025 wird für die Kürzung nunmehr auf die tatsächlich im Erhebungszeitraum als Betriebsausgabe erfasste Grundsteuer zurückgegriffen.

Hintergrund: Ohne diese Änderung würde der Gewerbeertrag ab dem Erhebungszeitraum 2025 nur noch für solche eigenbetriebliche Grundstücke gekürzt, für die auch in Zukunft noch ein Grundsteuerwert vorliegt. Betroffen hiervon wäre zum Beispiel eigenbetrieblicher Grundbesitz in „Bundesmodell“-Ländern. Für Grundstücke in Bundesländern mit abweichenden Grundsteuergesetzen, die keinen Grundsteuerwert als Ausgangsgröße für die Grundsteuerermittlung vorsehen, wäre § 9 Nr. 1 Satz 1 GewStG in der bis dato gültigen Fassung ins Leere gelaufen.

Änderung durch das Jahressteuergesetz 2024

§ 9 Nr. 1 Satz 1 GewStG wurde aus diesem Grund im Rahmen des Jahressteuergesetzes 2024 neu gefasst und stellt nun sicher, dass die gewerbesteuerliche Kürzungsnorm weiterhin für das gesamte Bundesgebiet gilt. Bei der gewerbesteuerlichen Kürzung kommt es daher nicht darauf an, welches Grundsteuermodell (Bundes- oder anderes (Länder-)Modell) angewandt wird. Fortan liegt somit ein bundeseinheitlicher Bezugspunkt für die Kürzungsbeträge gemäß § 9 Nr. 1 Satz 1 GewStG vor. Aufgrund der Neuregelung verliert auch § 20 Abs. 2 GewStDV des Weiteren seinen Anwendungsbereich und ist ab dem 1. Januar 2025 aufgehoben (Maßgeblichkeit des Grundbesitzes zum Betriebsvermögen zu Beginn des Kalenderjahres).

Wir empfehlen, die Grundsteuer ab dem Veranlagungsjahr 2025 – sofern bisher nicht ohnehin so gebucht – buchhalterisch klar erkennbar und in zutreffender Höhe nicht über das Konto „Sonstige Steuern“, sondern auf einem separaten Konto zu erfassen.

Hinweis: Hervorzuheben ist, dass die Kürzung nicht für angemietete oder gepachtete Grundstücke gilt, bei denen die Umlage der Grundsteuer über die Nebenkosten erfolgt. In diesem Zusammenhang ist die Erfassung der Grundsteuer vielmehr unter den sonstigen betrieblichen Aufwendungen vorzunehmen.

Für Rückfragen stehen Ihnen die Mitarbeiterinnen und Mitarbeiter des Bereichs Steuern gerne zur Verfügung.

Bereich Steuern

Abteilung Grundsatzfragen Steuern

Nach einer aktuellen Studie* der Industrie- und Handelskammern in NRW steht bis 2035 bei rund 305.000 Unternehmen mit 1,8 Millionen sozialversicherungspflichtigen Beschäftigten die Unternehmensnachfolge an. Unternehmerinnen und Unternehmer sind heute im Durchschnitt 54 Jahre alt, fast 40 Prozent sind sogar über 60. Damit drohen dem Land NRW, wenn es nicht gelingt der Unternehmensnachfolge mit innovativen Modellen zu begegnen, ein erheblicher Aderlass an mittelständischen Unternehmen, Arbeitsplätzen sowie enorme Steuer- und Sozialversicherungsausfällen in der Zukunft.

Die Mitarbeiterkapitalbeteiligung ist ein Konzept, bei dem Unternehmen ihren Mitarbeitenden ermöglichen, finanziell am Erfolg des Unternehmens teilzuhaben. Dies kann durch verschiedene Modelle der Vermögensbeteiligung geschehen. Solche Beteiligungen stärken nicht nur die Bindung der Mitarbeitenden an das Unternehmen, sondern fördern auch die Motivation und das Engagement, da die Mitarbeitenden direkt vom wirtschaftlichen Erfolg profitieren. Die Mitarbeiterkapitalbeteiligung bietet darüber hinaus einerseits ein enormes Potential, um die „zweite Säule“ der (betrieblichen) Altersversorgung abzudecken sowie andererseits einen interessanten Lösungsansatz für die Unternehmensnachfolge aus der Belegschaft heraus.

Aktuelle steuerliche Rahmenbedingungen

Die steuerliche Förderung von Mitarbeiterkapitalbeteiligungen wurde durch den Gesetzgeber im Rahmen des Zukunftsfinanzierungsgesetz ab 2024 (ZuFinG) deutlich verbessert. Zu den wichtigsten Änderungen gehören:

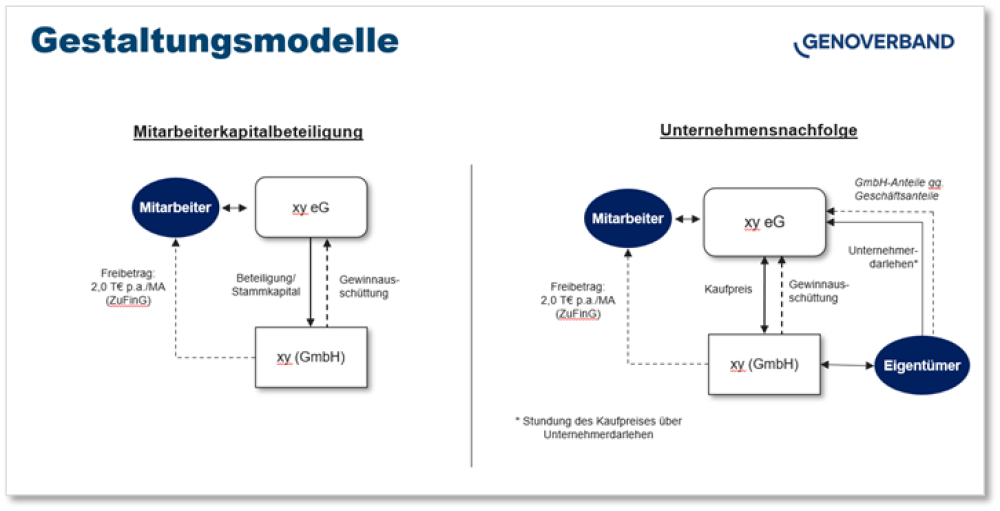

Gestaltungsmodelle: Mitarbeiterkapitalbeteiligung und Unternehmensnachfolge

Die im Folgenden beschriebenen Modellvariationen passen grundsätzlich für alle Rechtsformen. Allerdings überwiegen bei der genossenschaftlichen Rechtsform deutlich die Vorteile gegenüber der reinen Kapital- oder Personengesellschaft. Insbesondere dann, wenn es um den vereinfachten Ein- und Austritt von Gesellschafterinnen und Gesellschaftern geht, kommt die „eingetragene Genossenschaft“ mit nur einer Beitrittserklärung ohne Notar aus. Dies reduziert Kosten.

*Vgl. IHK-Nachfolgereport NRW: Die Lage spitzt sich zu; Dezember 2024

Bei der Mitarbeiterkapitalbeteiligung (MKB) wird aus der Belegschaft heraus eine MKB-Genossenschaft gegründet (Abbildung 1 – linke Grafik). Die Genossenschaftsanteile werden unter Berücksichtigung des steuerlichen Freibetrags von den Mitarbeitern direkt voll oder ratierlich eingezahlt. Die Mittel hierfür stammen aus den unterschiedlichsten Quellen wie zum Beispiel jährliche Sonderzahlungen an die Arbeitnehmer, der Umwandlung von Zeitkonten-Guthaben, die Einbringung privater Mittel/Mitarbeiterdarlehen, Arbeitgeberüberlassung von Vermögensbeteiligungen, Wiederanlage von Gewinnanteilen etc. und können durch die Integration von vermögenswirksamen Leistungen noch erhöht werden. Durch die Ausnutzung des Freibetrags kann somit pro Mitarbeiter Beteiligungskapital in Höhe von mindestens 2.000,00 Euro pro Jahr zuzüglich etwaiger Gewinnanteile (bei Gewinnthesaurierung) aufgebaut werden. Die Mitarbeitergenossenschaft beteiligt sich wiederum am Zielunternehmen und erhält im Gegenzug Gewinnanteile, die entweder als Ausschüttung oder zum weiteren Kapitalaufbau dienen können.

Mitarbeiterkapitalbeteiligungen bieten sowohl für Unternehmen als auch für Mitarbeitende zahlreiche Vorteile. Durch die steuerliche Förderung wird es Unternehmen erleichtert, ihre Mitarbeitenden finanziell zu beteiligen und somit ihre Wettbewerbsfähigkeit zu erhöhen. Diese Beteiligungsmodelle tragen zur Stärkung der wirtschaftlichen Position eines Unternehmens bei und fördern gleichzeitig die Motivation und das Engagement der Mitarbeitenden.

Bei der Unternehmensnachfolge greift nun ein ähnliches Prinzip (Abbildung 1 – rechte Grafik). Das eingeworbene Genossenschaftskapital der Mitarbeitergenossenschaft wird durch die Aufnahme zusätzlichen Fremdkapitals (zum Beispiel NRW.BANK-Universalkredit) gehebelt. Hierdurch wird die Mitarbeitergenossenschaft in die Lage versetzt, den Kaufpreis des Zielunternehmens zu finanzieren.

Beispiel: Wenn man davon ausgeht, dass die öffentlichen Förderprogramme für die Begebung von Darlehen durchschnittlich mindestens 15 Prozent an Eigenmitteln erwarten, so ließen sich aus 100.000 Euro Genossenschaftskapital mindestens 670.000 Euro an Fremdkapital über die Hebelwirkung realisieren (Faktor: 6,7). Bei einer Eigenkapitalunterlegung der Genossenschaft von 25 % liegt der Faktor immer noch bei „4“.

Die Alteigentümer unterstützen dies durch die Begebung eines Unternehmerdarlehens ergänzt um tilgungsfreie Anlaufjahre (sogenannte Stundungsdarlehen), um die Mitarbeitergenossenschaft in den ersten Jahren in die Lage zu versetzen, genügend Eigenmittel für den Hebeleffekt aufzubauen. Aus diesem Grunde ist es – wie bei allen Nachfolgemodellen – notwendig, frühzeitig die Nachfolgelösung innerbetrieblich beziehungsweise innerfamiliär zu planen. Auf Basis des zwischen dem Zielunternehmen mit der Mitarbeitergenossenschaft geschlossenen Gewinnabführungsvertrags refinanziert die Genossenschaft Zins und Tilgung für die aufgenommenen Fremdmittel sowie die Gewinnausschüttung an die Genossenschaftsmitglieder, die entweder im Unternehmen zur weiteren Stärkung der Eigenmittel verbleiben oder aber auch an die Mitglieder als Dividende ausgeschüttet werden können.

Fazit

Für beide Modelle ist Voraussetzung, dass es Mitarbeiter gibt, die Unternehmergeist besitzen und bereit sind, durch die Risikoverteilung auf mehreren Schultern – frei nach F.W. Raiffeisen „Was einer alleine nicht schafft, schaffen viele gemeinschaftlich“ – eine Unternehmensnachfolge anzugehen. Oft stehen hierfür Führungskräfte aus der zweiten Ebene zur Verfügung, die gemeinsam mit der Belegschaft das „Heft des Handelns“ in die Hand nehmen.

Auch die Politik muss jedoch ihren Beitrag leisten, um das Thema der nicht gelösten Unternehmensnachfolgen sowie der Stärkung der Altersvorsorge durch die MKB mittelfristig noch besser zu lösen. So sind hierbei insbesondere folgende Punkte von Relevanz:

Positiv stimmt uns, dass die schwarz-rote Bundesregierung im Koalitionsvertrag erkannt hat: „Die Mitarbeiterkapitalbeteiligung werden wir durch eine praxisnahe Ausgestaltung von Steuer- und Sozialversicherungsrecht weiter stärken.“

Wir sind überzeugt, dass eine verstärkte Förderung genossenschaftlicher Mitarbeiterkapitalbeteiligungen einen bedeutenden Beitrag zur gesamtwirtschaftlichen Entwicklung leisten kann. Sprechen Sie uns gerne an, wenn Sie eine genossenschaftliche Nachfolgeregelung für Ihr Unternehmen umsetzen möchten.

*Vgl. Koalitionsvertrag CDU CSU SPD; S. 4, Z. 106 f.

Cyberversicherungen gelten als sinnvolle Absicherung gegen die finanziellen Folgen von Cyberangriffen. Doch der Glaube, man könne sich mit einer Police einfach „freikaufen“ oder Verantwortung abgeben, ist trügerisch. Versicherer prüfen heute sehr genau, mit wem sie Verträge abschließen – und ob die Voraussetzungen für eine Leistung im Ernstfall wirklich erfüllt sind. Die Anforderungen sind hoch. Und mit der kommenden NIS2-Richtlinie werden sie bald auch gesetzlich verpflichtend.

Ein Urteil des Landgerichts Kiel aus dem Mai 2024 zeigt, wie kompliziert die Lage ist. Ein norddeutscher Großhändler hatte eine Cyberversicherung abgeschlossen. Bei Vertragsabschluss wurden Fragen zur IT-Sicherheit – etwa zur Aktualität der eingesetzten Systeme, zum Patch–Management und zum Virenschutz – mit „ja“ beantwortet. Tatsächlich war ein zentraler Webserver mit Windows Server 2008 ohne aktuelle Sicherheitsupdates oder Schutzsoftware im Einsatz – im Netzwerk des Unternehmens fanden sich noch mehr Server ohne Sicherheitsupdates. Als es zu einem folgenschweren Ransomware-Angriff kam, verweigerte die Versicherung die Zahlung. Das Unternehmen klagte – und verlor. Das Gericht sah in den falschen Angaben eine arglistige Täuschung. Der Vertrag wurde rückwirkend für nichtig erklärt. Der entstandene Schaden blieb am Unternehmen hängen, die Kosten des Verfahrens kamen noch obendrauf.

Viele mittelständische Unternehmen und Genossenschaften reagieren auf solche Fälle mit Verwunderung – und oft mit der Feststellung:

„Wenn ich all diese Anforderungen der Versicherung erfülle, brauche ich die Versicherung eigentlich gar nicht mehr.“

Genau hier liegt das Dilemma: Wer ein angemessenes Schutzniveau etabliert, reduziert die Wahrscheinlichkeit eines Schadens – und erhöht gleichzeitig die Wahrscheinlichkeit, dass die Versicherung im Ernstfall auch zahlt. Wer sich hingegen auf die Police verlässt, ohne die technischen und organisatorischen Grundlagen zu schaffen, riskiert im Ernstfall doppelten Schaden: den Angriff selbst und den Verlust des Versicherungsschutzes.

Doch es gibt auch positive Beispiele. Das Landgericht Tübingen urteilte 2023 zugunsten eines Unternehmens, das Opfer einer Cyberattacke geworden war. Trotz technischer Mängel blieb der Versicherungsschutz bestehen – weil der Versicherer bei der Antragsstellung unpräzise Fragen gestellt und keine weitergehende Risikoprüfung durchgeführt hatte. Das Gericht stellte klar: Wer unklare Fragen nicht bewusst falsch beantwortet, verliert nicht automatisch den Schutz. Dennoch: Auf Glück sollte man sich nicht verlassen. Die Anforderungen der Versicherer sind längst klar definiert.

Wer heute eine Cyberversicherung abschließen möchte, muss in der Regel nachweisen, dass er:

Was viele nicht wissen: Diese Anforderungen sind nahezu identisch mit jenen, die künftig durch das NIS2-Umsetzungsgesetz gesetzlich vorgeschrieben sein werden.

Die NIS2-Richtlinie der EU wird Ende 2025 in deutsches Recht überführt. Sie verpflichtet eine große Zahl mittelständischer Unternehmen – darunter viele Genossenschaften – zur Einführung und Pflege eines professionellen Cyber-Risikomanagements. Dazu gehören unter anderem: Risikobewertungen, Sicherheitsrichtlinien, Incident Response, Business Continuity, Schulungen und Maßnahmen zur Sicherung der Lieferkette. Unternehmen, die unter den Anwendungsbereich der NIS2 fallen, müssen diese Anforderungen verbindlich umsetzen – unabhängig davon, ob eine Versicherung besteht oder nicht. NIS2 sieht weiterhin eine explizite Haftung der Geschäftsführung vor.

Für Entscheider bedeutet das: Wer heute in ein ISMS und eine saubere Sicherheitsorganisation investiert, erfüllt gleich zwei Ziele. Erstens: Man schafft die Grundlage für eine funktionierende und verlässliche Cyberversicherung. Zweitens: Man ist für NIS2 vorbereitet und entgeht möglichen Sanktionen.

Fazit: Eine Cyberversicherung ersetzt keine IT-Sicherheitsmaßnahmen – sie setzt sie voraus. Und mit NIS2 wird Informationssicherheit für viele Unternehmen keine Option mehr, sondern Pflicht. Wer rechtzeitig handelt, schützt nicht nur sein Unternehmen, sondern auch sich selbst – vor Haftung, Imageverlust und dem Ernstfall ohne Schutz.

Director IT-Spezialisten Vertical Mittelstand

Seminar: Neu im Vorstand oder Aufsichtsrat in Genossenschaften – Modul 2 Bilanzierung, Bilanzanalyse und Kennzahlen

Beschreibung: Die Herausforderungen an eine ehrenamtliche Tätigkeit in Vorstand und Aufsichtsrat einer Genossenschaft sind beachtlich gestiegen. Umso wichtiger ist es daher, dass sich künftige oder derzeitige Vorstände beziehungsweise Aufsichtsräte genau mit ihrem Aufgabenspektrum vertraut machen als auch Rechte und Pflichten kennen.

Termin (9:00-14:00 Uhr):

Webinar: Neu im Vorstand oder Aufsichtsrat in Genossenschaften - Modul 3 Compliance

Beschreibung: Bei unserem zweiteiligen Webinar werden die Grundlagen einer Compliance-Struktur erläutert. Sie erhalten einen Überblick über die Teilrechtsgebiete der Compliance (Tax-Compliance, Datenschutzgrundverordnung, Kartellrecht, Whistleblower, ESG-Risiken, Nachhaltigkeit, Lieferkettensorgfaltsgesetz). Sie erfahren, welche Haftungskonsequenzen aus der Sorgfalts- und Überwachungsübersicht der Organe resultieren.

Webinar: Neu im Vorstand oder Aufsichtsrat in Genossenschaften – Modul 3 Compliance I GenoAkademie

Termine (jeweils 16:00-16:30 Uhr):

Genossenschaftsrecht – Mitgliederverwaltung in Genossenschaften

Beschreibung: Informieren Sie sich umfassend über die gesetzlichen Grundlagen der Mitgliederbeziehung zur Genossenschaft. Dieses Wissen wenden Sie im Seminar anhand praxisnaher Fälle direkt an, sodass Sie Ihre Pflichten und Aufgaben in der Mitgliederverwaltung sachgerecht und ordnungsgemäß ausführen können.

Dieses Seminar hat seinen Fokus auf der Mitgliederverwaltung in Waren-, Handels- und Dienstleistungsgenossenschaften. Digitale Durchführung.

Genossenschaftsrecht - Mitgliederverwaltung in Genossenschaften I GenoAkademie

Zusatztermin wegen großer Nachfrage (09:00-16:30 Uhr):

Jahresabschlussseminar für Waren- und Dienstleistungsgenossenschaften

Beschreibung: Tagung für die Geschäftsführung und leitende Mitarbeitende von Warengenossenschaften sowie gewerblichen Waren- und Dienstleistungsgenossenschaften.

Diese aktuellen Inhalte erwarten Sie: „Schattenseiten der Genossenschaften – Dolose Handlungen und effektives Risikomanagement“

Aktuelle steuerliche Informationen

Aktuelles und Informationen aus dem Prüfungsdienst

Aktuelle Informationen der AWADO-WPG/StBG

Jahresabschlussseminar für Waren- und Dienstleistungsgenossenschaften I GenoAkademie

Termin (09:00-17:00 Uhr):

Vom Kollegen zum Vorgesetzten: So überzeugen Sie als Führungskraft

Beschreibung: Wenn aus Kollegen Vorgesetzte werden, sind sie wohl kürzlich innerhalb des Kollegenkreises aufgestiegen und können sich über die neuen Herausforderungen als Führungskraft freuen. Plötzlich sind Sie der Chef Ihrer ehemaligen Kollegen, und nun? Schnell kann es zu Kompetenz-, Macht- und Empfindsamkeitsgerangel kommen. Besonders wenn Kompetenzen nicht klar definiert sind, das Team mit Widerstand auf die Veränderung reagiert und Sie versuchen, mittels Dominanz Respekt zu erlangen: Dann kann aus Freude über die Beförderung schnell Frust und ein unnötiger Kampf entstehen.

In zwei Tagen und einem aufbauenden Onlinemodul erlernen Sie, wie Sie die Hürden meistern und ein erfolgreiches Team aufbauen.

Vom Kollegen zum Vorgesetzten: So überzeugen Sie als Führungskraft I GenoAkademie

Termin

Fachberatung im Vertrieb – fundierte Vertriebsausbildung für Mitarbeitende im Innen- und Außendienst

Beschreibung: Dieses dreiteilige Seminar richtet sich an Mitarbeitende im Innen- und Außendienst, die ihre vertrieblichen Fähigkeiten gezielt ausbauen möchten. Es bietet Ihnen die Möglichkeit, Ihre Fachkompetenz praxisnah zu vertiefen und sich auf aktuelle und zukünftige Herausforderungen im Vertrieb vorzubereiten.

Sie erhalten wertvolle Impulse zur Weiterentwicklung Ihrer persönlichen Vertriebskompetenz und stärken Ihre Position im Unternehmen nachhaltig.

Bei erfolgreichem Abschluss des Seminars wird Ihnen ein Zertifikat als „Fachberater/in im Vertrieb“ verliehen – ein sichtbares Zeichen Ihrer Qualifikation und Ihres Engagements.

Termine (Präsenzseminar in Baunatal)

11./12.09.2025

Sitzung des Fachrates der Fachvereinigung der gewerblichen Waren- und Dienstleistungsgenossenschaften, Ort wird noch bekanntgegeben

Liebe Mitglieder, liebe Leserinnen und Leser, heute erhalten Sie die 18. Ausgabe unseres Newsletters „GenoConnect…

Weiterlesen

Liebe Mitglieder, liebe Leserinnen und Leser, heute erhalten Sie die 17. Ausgabe unseres Newsletters „GenoConnect…

Weiterlesen

Liebe Mitglieder, liebe Leserinnen und Leser, heute erhalten Sie die 16. Ausgabe unseres Newsletters „GenoConnect…

Weiterlesen