- 02.07.2025

- Aus dem Verband

Neue AWADO-Webseite geht live

Die AWADO , Teil der Verbandsfamilie, hat am 2. Juli 2025 ihre neue Webseite veröffentlicht. Erstmals präsentieren sich…

Weiterlesen

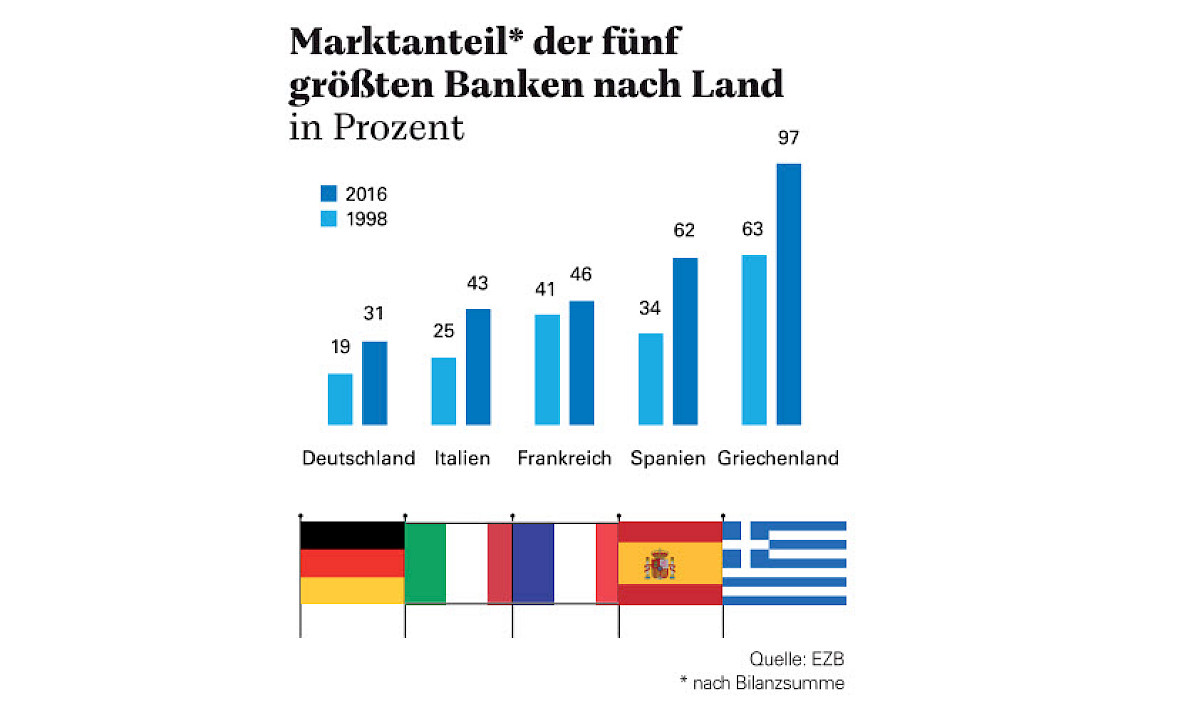

Die Umsetzung von neuen, regulatorischen Vorgaben verursacht hohe Fixkosten bei allen Banken. Je größer eine Bank ist, desto leichter kann sie diese Kosten bewältigen.

Durch diese Art der Bankenregulierung macht die EU das Finanzsystem jedoch nicht sicherer – im Gegenteil. Es droht eine Verstärkung des Too-Big-To-Fail-Problems und damit eine Destabilisierung, wie Jon Danielsson, Direktor am Zentrum für Systemrisiken der London School of Economics, in seinem Blog "Models and Risk" warnt.

Denn um die Belastungen aus der Regulierung zu reduzieren, sehen sich viele Banken gezwungen, deutlich zu wachsen, beispielsweise durch Fusionen. Das ist auch bei vielen Volksbanken und Raiffeisenbanken der Fall. Die Konsequenzen daraus können wir bereits beobachten: Die Anzahl kleiner Institute im Euroraum ging seit der Finanzmarktkrise um 24 Prozent zurück, während der Marktanteil der fünf größten Banken von 44 Prozent auf 48 Prozent zugenommen hat.

Die Standards des Basler Ausschusses, die eine Grundlage der EU-Bankenregulierung bilden, sind eigentlich nur für große, systemrelevante Banken gedacht. Die EU hat diese Standards aber auch für kleine, regionale Institute wie die Volksbanken und Raiffeisenbanken verpflichtend umgesetzt. Dies ist – nach Überzeugung von Jon Danielsson – ein Zeichen dafür, dass sich in Europa die Großbanken zu einseitig mit ihrer Lobbyarbeit durchgesetzt haben.

Europäische Bankenregulierer müssen daher dringend für mehr Proportionalität sorgen und die regulatorische Belastung kleiner Banken reduzieren. Hierfür setzt sich auch der Genossenschaftsverband ein.

Andere Gesetzgeber, wie die USA, sind hier bereits weiter, wie Jon Danielsson betont. Sie haben seit Jahren eine abgestufte Bankenregulierung und differenzieren – abhängig von Größe und Risikogehalt – klar zwischen unterschiedlichen Bankenmodellen.

Die AWADO , Teil der Verbandsfamilie, hat am 2. Juli 2025 ihre neue Webseite veröffentlicht. Erstmals präsentieren sich…

Weiterlesen

Der Genoverband ist mit dem German Brand Award 2025 in der Kategorie „Excellent Brands: Banking & Financial…

Weiterlesen

Im Börsen-Zeitungs-Interview spricht Christoph Ochs über den Abschluss der aktuellen Untersuchung, den neuen…

Weiterlesen