Europäische Mittelständler profitieren von Kundenbeziehungen zu kleinen Banken – durch geringere Kreditzinsen. Das zeigt ein aktuelles Arbeitspapier der Europäischen Zentralbank (EZB) mit dem Titel "Sources of the small firm financing premium: evidence from euro area banks".

Demnach hat die Struktur des Bankenmarktes entscheidenden Einfluss auf die Kreditkosten des Mittelstands. Kontrolliert die kreditgebende Bank in einem bestimmten Land große Teile des Marktes, werden Mittelstandskredite – verglichen mit Finanzierungen für Großunternehmen – teurer. Das gilt insbesondere in schwachen Konjunkturphasen mit hohen Arbeitslosenquoten.

Die Studienautoren folgern daraus, dass große Banken ihre Marktmacht besonders dann zulasten des Mittelstands ausnutzen, wenn die Wirtschaftslage schlecht ist. Kleine Institute dagegen versuchten in Rezessionen nicht, erhöhte Zinsen beim Mittelstand durchzusetzen, heißt es in der Studie.

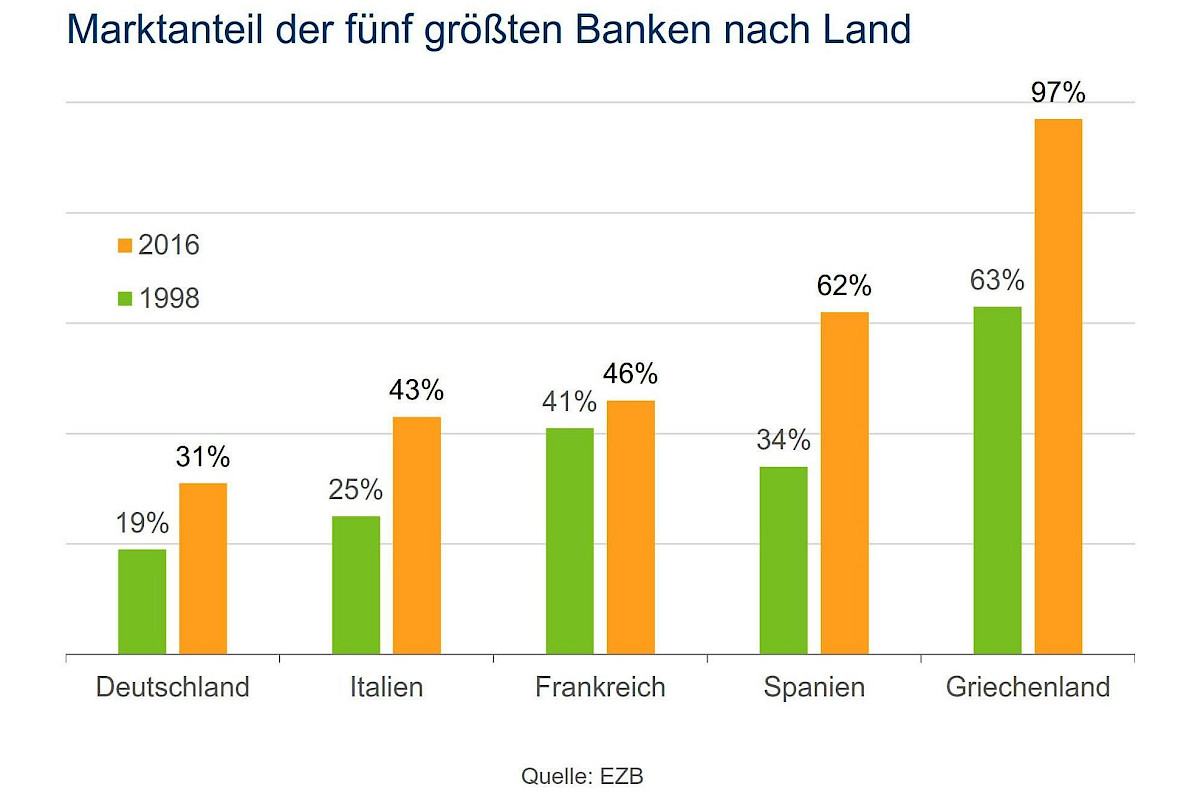

Trotz der negativen Folgen, die eine zu starke Konzentration der Bankenmärkte hat, nimmt diese in Europa seit Jahren zu. In Spanien stieg der Marktanteil der fünf größten Banken zwischen 1998 und 2016 von 34 Prozent auf 62 Prozent, in Italien von 25 Prozent auf 43 Prozent und in Griechenland sogar von 63 Prozent auf 97 Prozent, wie Zahlen der EZB zeigen.

In Deutschland dagegen besitzen die fünf größten Banken lediglich einen Marktanteil von 31 Prozent, da kleine, regionale Kreditinstitute wie die Volksbanken und Raiffeisenbanken eine bedeutende Rolle auf dem Bankenmarkt spielen. Dies hat für den Mittelstand klare Vorteile. In einer Umfrage der EZB 2016 gaben nur 6 Prozent der deutschen Mittelständler an, dass der Finanzierungszugang ihr drängendes Problem darstelle, weniger als in jedem anderen EU-Land.

Sogar auf dem Höhepunkt der Finanzmarktkrise steigerten die Volksbanken und Raiffeisenbanken ihr Finanzierungsvolumen für Unternehmen und Selbständige und verhinderten so eine Kreditklemme in Deutschland, wie eine 2012 veröffentlichte Studie des Rheinisch-Westfälischen Instituts für Wirtschaftsforschung (RWI) bestätigt.

Trotz der hohen Bedeutung der kleinen, regionalen Kreditinstitute für die Wirtschaft wird es für diese immer schwieriger, unabhängig zu bleiben. Die Ursache ist die mangelnde Proportionalität bei vielen neuen regulatorischen Vorgaben und Meldepflichten, die kleine Banken überdurchschnittlich belasten. Eine Fusionswelle ist die Folge. Um diesen Trend zu stoppen und potenziell negative Auswirkungen für den Mittelstand zu verhindern, muss die Bankenregulierung dringend stärker zwischen großen und kleinen Banken differenzieren. Eine "Small Banking Box" mit regulatorischen Erleichterungen speziell für kleine, solide Banken wäre der richtige Ansatz.