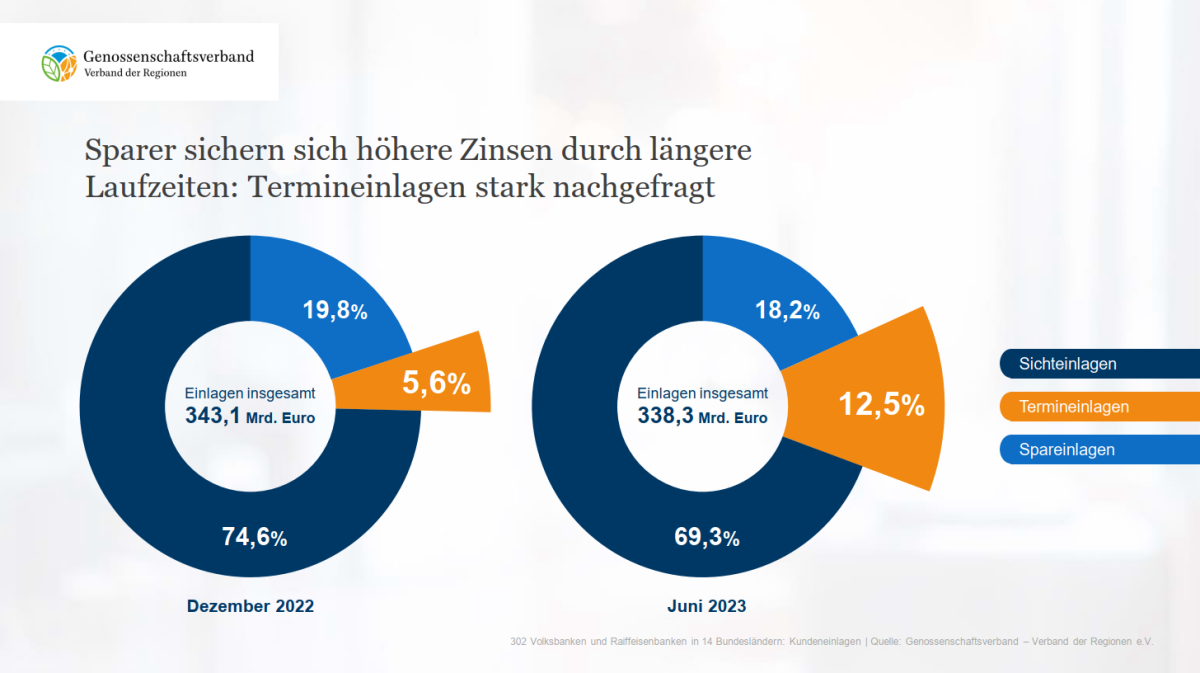

In einem schwierigen wirtschaftlichen Umfeld konnten die 302 Volksbanken und Raiffeisenbanken im 14 Bundesländer umfassenden Verbandsgebiet des Genossenschaftsverbandes – Verband der Regionen im ersten Halbjahr 2023 ihr Kundengeschäft ausbauen. Dabei erweist sich auf der Aktivseite der Bilanz das Kreditgeschäft mit einem Plus von 1,9 Prozent bzw. 5,9 Milliarden Euro auf 316,2 Milliarden Euro als Wachstumsträger. Auf der Passivseite ist die Einlagenentwicklung von einer starken Umschichtung zu Termingeldern mit einer Laufzeit bis zu einem Jahr geprägt. Diese legten seit Jahresbeginn um fast 150 Prozent auf knapp 34 Milliarden Euro zu. Nach Jahren von der Corona-Pandemie getriebener überproportionaler Zuwächse pendelt sich das Volumen der gesamten Einlagen um 1,4 Prozent bzw. 4,8 Milliarden unter dem Jahresultimo 2022 bei 338,3 Milliarden Euro ein.

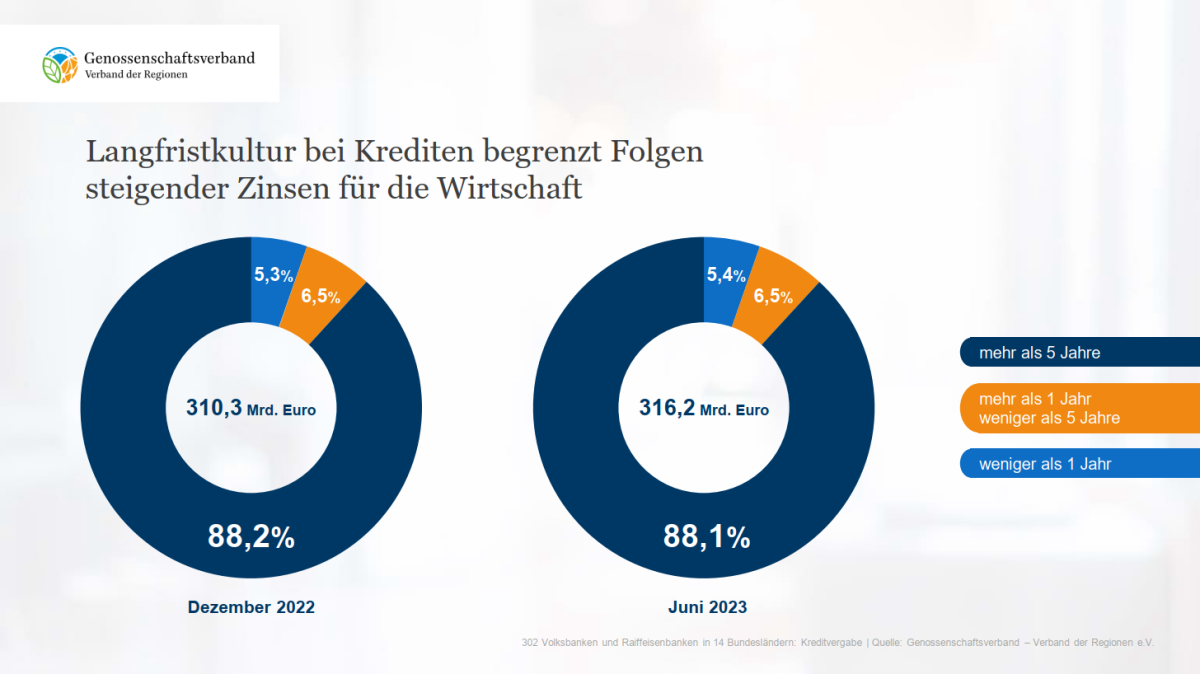

Langfristkultur bei Krediten begrenzt Folgen steigender Zinsen für die Wirtschaft

„Bei den Finanzierungen legen sowohl das gewerbliche Kreditgeschäft mit 2,8 Prozent als auch die privaten Baukredite mit 1,0 Prozent zu“, betont der Vorstandsvorsitzende des Genossenschaftsverbandes Ingmar Rega. „Auch in Krisenzeiten mit Stagnation und Rezession stehen die Volksbanken und Raiffeisenbanken in ihren Regionen bereit, um ihren genossenschaftlichen Förderauftrag im Interesse ihrer Mitglieder und Kund*innen zu erfüllen. Sie stehen nach wie vor ihren gewerblichen und privaten Kund*innen als zuverlässige Kreditgeber zur Seite.“ Zur Jahresmitte 2023 haben unverändert zum Jahresende 2022 88 Prozent der Finanzierungen eine Laufzeit von mehr als fünf Jahren. Rega: „Dank dieser Langfristkultur werden die unmittelbaren Folgen steigender Zinsen für die Wirtschaft abgemildert, so dass bislang signifikante Investitionskürzungen noch nicht durchgeschlagen haben.“ In der Branchenbetrachtung der Kreditvergabe legt das Baugewerbe mit 4,7 Prozent trotz des Einbruchs im Immobilienmarkt noch weit überdurchschnittlich zu. Insgesamt zeigt die Kreditdynamik für das private und gewerbliche Geschäft bis zur Jahresmitte einen stetigen Verlauf. Die restriktivere Geldpolitik der EZB mit Zinserhöhungen und Bilanzverkürzung, die verhaltene Konjunktur und wirtschaftliche Verwerfungen wie die hohe Inflation dürften zu der gegenüber dem Vorjahr deutlich abgeflachten Wachstumskurve beitragen. „Von einem Abbau bürokratischer oder regulatorischer Hemmnisse könnten zusätzliche Wachstumsimpulse für private und gewerbliche Investitionen und damit auch das Kundengeschäft der Volksbanken und Raiffeisenbanken ausgehen. Davon würde auch die Volkswirtschaft als Ganzes profitieren“, empfiehlt Rega.

Einlagenstruktur im Umbruch

Die wirtschaftlichen Rahmenbedingungen haben bei den Einlagen zu spürbaren Verhaltensänderungen der Kund*innen geführt. Seit November 2022 ist erstmals nach langer Zeit ein relativer und absoluter Rückgang der täglich fälligen Gelder zu verzeichnen, der 2023 an Fahrt gewonnen hat. Zuvor waren deren Werte in zwölf Jahren stetig gewachsen. Im ersten Halbjahr haben sie sich um 8,4 Prozent bzw. 21,4 Milliarden Euro auf 234,5 Milliarden Euro reduziert. Der Rückgang entspricht fast 1:1 dem Plus bei den Termineinlagen. Hier haben – ausgehend von einem niedrigen Niveau – auch die längeren Laufzeit-Klassen zwischen einem und zwei Jahren sowie über zwei Jahre deutlich zugelegt. Im Zuge dieser Entwicklung ist der Anteil der Sichteinlagen an den gesamten Einlagen seit dem Jahresende von knapp 75 Prozent auf etwas über 69 Prozent zurückgegangen. „Während wir in der langen Phase mit Null- und Negativzinsen eine eindeutige Dominanz der Anlagemotive Sicherheit und Liquidität gesehen haben, ist aktuell auch Rentabilität wieder ein Thema“, analysiert Ingmar Rega. „Allerdings kann das Zinssparen die hohe Inflation nicht ausgleichen, zumal die Sparfähigkeit wegen der zunehmenden laufenden Ausgaben zurückgeht. Die gemessen an den Notwendigkeiten vorhandene erhebliche Überliquidität bei den Sichteinlagen sollte je nach Risikoaffinität in langfristige bzw. ertragreichere Anlageklassen fließen.“