Gewerbliche Finanzierungen sind mit plus 4,5 % Wachstumstreiber

Im von schwacher Konjunktur, hoher Inflation und internationalen Krisen bestimmten Geschäftsjahr 2023 erweisen sich die rheinland-pfälzischen sowie saarländischen Volks- und Raiffeisenbanken als beständiger Faktor: Das Kreditvolumen zeigt ein Plus von rund 3 % auf 52,3 Mrd. Euro – dabei legen die gewerblichen Finanzierungen überdurchschnittlich um 4,5 % auf rund 26,3 Mrd. Euro zu. Die Kundeneinlagen bleiben mit 54,2 Mrd. Euro konstant. Gleichzeitig finden starke Umschichtungen liquider Anlagen zu Festgeldern statt. Die gesamte Bilanzsumme in den beiden Bundesländern beträgt 73,1 Mrd. Euro (+ 0,7 %). Die durchschnittliche Bilanzsumme der 37 Kreditgenossenschaften liegt bei knapp 2,0 Mrd. Euro.

„Die Märkte sind sehr volatil. Dank unserer Beständigkeit sind wir gerade jetzt der verlässliche Partner vor Ort mit passenden Lösungen für unsere Mitglieder, Kundinnen und Kunden: Ihr Vertrauen und die kontinuierliche Geschäftspolitik der Kreditgenossenschaften sind wie zwei Seiten einer Medaille“, lautet für Michael Hoeck, Co-Vorstandsprecher der Vereinigten Volksbank Raiffeisenbank eG, Simmern und Sprecher der Mitgliedsbanken des Genoverbandes im nördlichen Rheinland-Pfalz, das Fazit aus 2023. „Als wichtiger gesellschaftlicher Anker schafft unser berechenbares Handeln ein Stück Stabilität. Das honorieren unsere Kundinnen und Kunden.“.

Gewerbliche Finanzierungen: Baugewerbe legt um knapp 9 Prozent zu

Von den gewerblichen Finanzierungen als Wachstumstreiber im Kundengeschäft entfallen über 55 % auf den Dienstleistungssektor inkl. der freien Berufe. Diese Kredite wachsen 2023 um 3,8 %. An zweiter Stelle im Branchenranking folgt das Baugewerbe mit einem Anteil von 13,7 % an den gewerblichen Krediten. Dieser Anteil liegt um knapp zwei Prozentpunkte über dem Durchschnitt im Verbandsgebiet des Genoverbandes. Das Baugewerbe legt trotz des Einbruchs am Immobilienmarkt um 8,9 % zu. „Höhere Zinsen und ein sinkender Mittelbedarf für Anlageinvestitionen haben 2023 die Nachfrage im gewerblichen Kreditgeschäft quer durch alle Branchen reduziert. Das Wachstum von 4,5 % zeigt aber, dass der Mittelstand in Rheinland-Pfalz und dem Saarland trotz Preis- und Lohnsteigerungen, gesamtwirtschaftlicher Stagnation und Lieferkettenproblemen weiter investiert, z.B. in die Transformation zu mehr Nachhaltigkeit - insbesondere Energieeffizienz“, analysiert Hoeck. Bei den privaten Immobilienfinanzierungen beträgt das Wachstum im Jahr 2023 immerhin 1,6 %. „Das spiegelt einerseits die grundsätzlich verhaltene Nachfrage im privaten Baufinanzierungssegment und andererseits die Investitionsnotwendigkeiten im Bereich energetischer Sanierungen und Modernisierungen“, kommentiert Christoph Ochs, Vorstandsvorsitzender der VR Bank Südpfalz eG und Sprecher der Mitgliedsbanken des Genoverbandes im südlichen Rheinland-Pfalz sowie im Saarland. „Bei den privaten Immobilienfinanzierungen profitieren beide Seiten von langfristigen Kundenbeziehungen: Zehn Jahre ist der weit überwiegenden Zeithorizont für die Zinsfestschreibung der Baufinanzierung - fünf Jahre bzw. darunter kommt nur in Ausnahmefällen vor. Je länger der Zeitraum, desto geringer ist das Risiko steigender Zinsen für Kreditnehmer.“

Anlageverhalten: Rentabilität gewinnt an Bedeutung – aber noch immer zwei Drittel Sichteinlagen

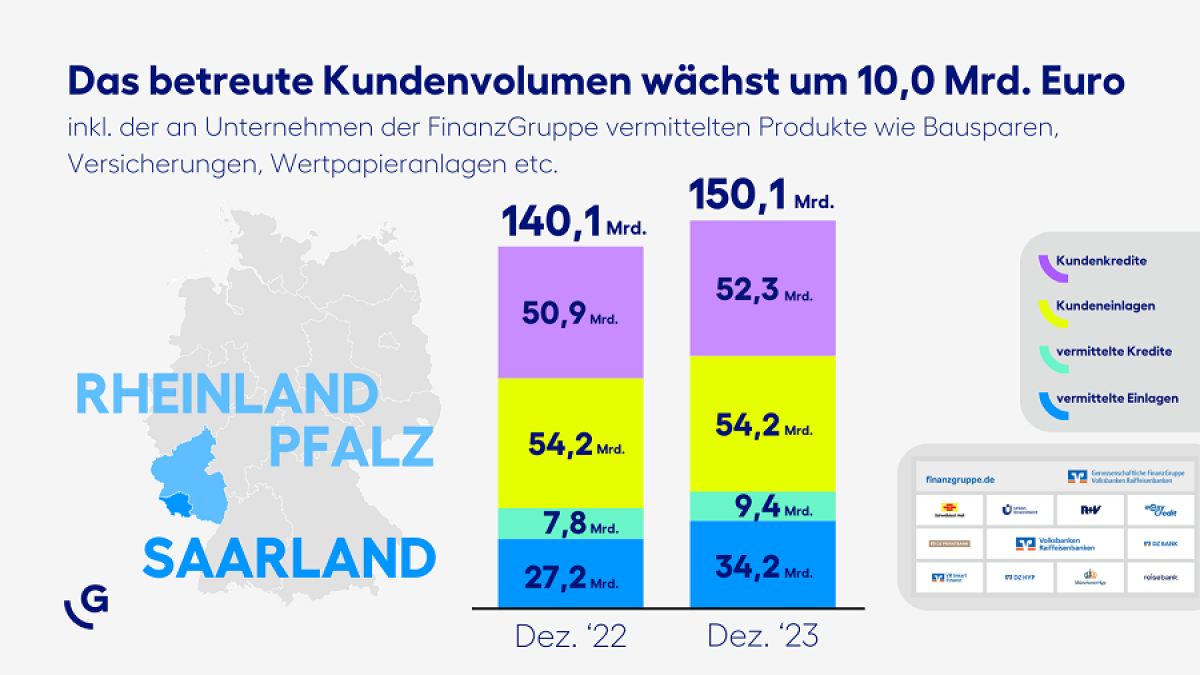

Bei den Kundeneinlagen hat die Zinspolitik der EZB zu spürbaren Verhaltensänderungen auf Kundenseite geführt. So ist 2023 ein relativer und absoluter Rückgang der täglich fälligen Gelder zu verzeichnen, der im Jahresverlauf an Fahrt gewonnen hat. Im Zuge dieser Entwicklung gingen die täglich fälligen Gelder um 15,6 % auf 35,6 Mrd. Euro zurück. Im Gegenzug vervierfachten sich die Festgeld-Anlagen in den diversen Laufzeit-Klassen von 2,7 Mrd. Euro auf 10,9 Mrd. Euro. „Das Thema Rentabilität gewinnt für Kundinnen und Kunden an Bedeutung - allerdings wird das Zinssparen nicht ausreichern, um Renditen oberhalb der Inflation zu erzielen“, betont Ochs. Aktuell stehen noch immer fast zwei Drittel der Einlagen auf den Giro -und Tagesgeldkonten. Diese Bestände sind während der langen Phase mit Null- und Negativzinsen stetig gewachsen. „Die auch jetzt noch beobachtbare sehr hohe Gewichtung der Anlagemotive Sicherheit und Liquidität ist angesichts der aktuellen Situation zu hinterfragen“, empfiehlt der Vorstandsvorsitzende der VR Bank Südpfalz. „Dies betrifft einerseits die Fälligkeitsstruktur und anderseits Investments in kapitalmarktorientierte Anlagen wie Fonds und Versicherungen. Die über die Liquiditätsreserve für Anschaffungen und unvorhergesehene Ausgaben hinausgehenden Bestände bei den Sichteinlagen sollten in langfristige bzw. ertragreichere Anlageklassen fließen.“ Das betreute Kundenvolumen der Volks- und Raiffeisenbanken in Rheinland-Pfalz und dem Saarland unter Einbeziehung des Vermittlungsgeschäfts an Unternehmen der genossenschaftlichen FinanzGruppe wie die Fondsgesellschaft Union Investment, die Bausparkasse Schwäbisch Hall, die R+V Versicherung und die DZ Bank enthält auch solche Anlagen. In 2023 ist es um 7,1 % auf 150,1 Mrd. Euro gewachsen.