- 13.03.2026

- Pressemitteilungen

Genoverband eröffnet neuen Standort in Hannover

Ein starkes Signal für Norddeutschland: Der Genoverband hat heute seinen neuen Verwaltungssitz in Hannover im „Torhaus Expo Park“ feierlich eröffnet.

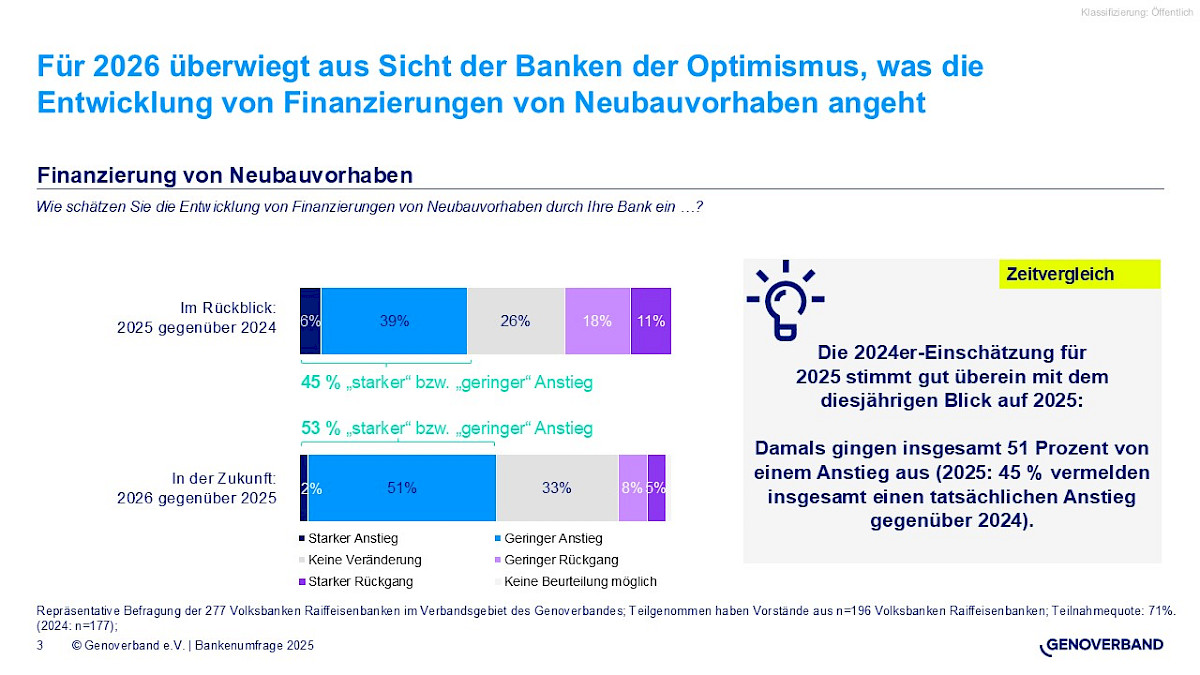

WeiterlesenDie Vorstände der 277 Volks- und Raiffeisenbanken in den 14 Bundesländern des Genoverband e.V. sind für die Entwicklung der Finanzierungen von Neubauvorhaben zunehmend optimistisch: Für 2025 sehen laut einer aktuellen Online-Befragung* 45 % der Mitgliedsbanken einen – allerdings überwiegend geringen – Anstieg. Beim Ausblick auf 2026 steigt dieser Wert auf 53 %. Gleichzeitig sinkt der Anteil derer, die hier einen Rückgang der Neubauvorhaben erwarten von 29 % fürs laufende Jahr auf nur noch 13 % für 2026.

„Die aktuellen Einschätzungen sind ermutigend“, kommentiert der Vorstandsvorsitzende Michael Hoeck. „Ein nachhaltiger Anstieg beim Wohnungsneubau ist jedoch erst zu erwarten, wenn Kosten beim Bauen tatsächlich gesenkt werden. Das Bundesbauministerium hat eine Halbierung der Baukosten in Aussicht gestellt, wenn der im Juni beschlossene Bau-Turbo seine Wirkung entfaltet.“

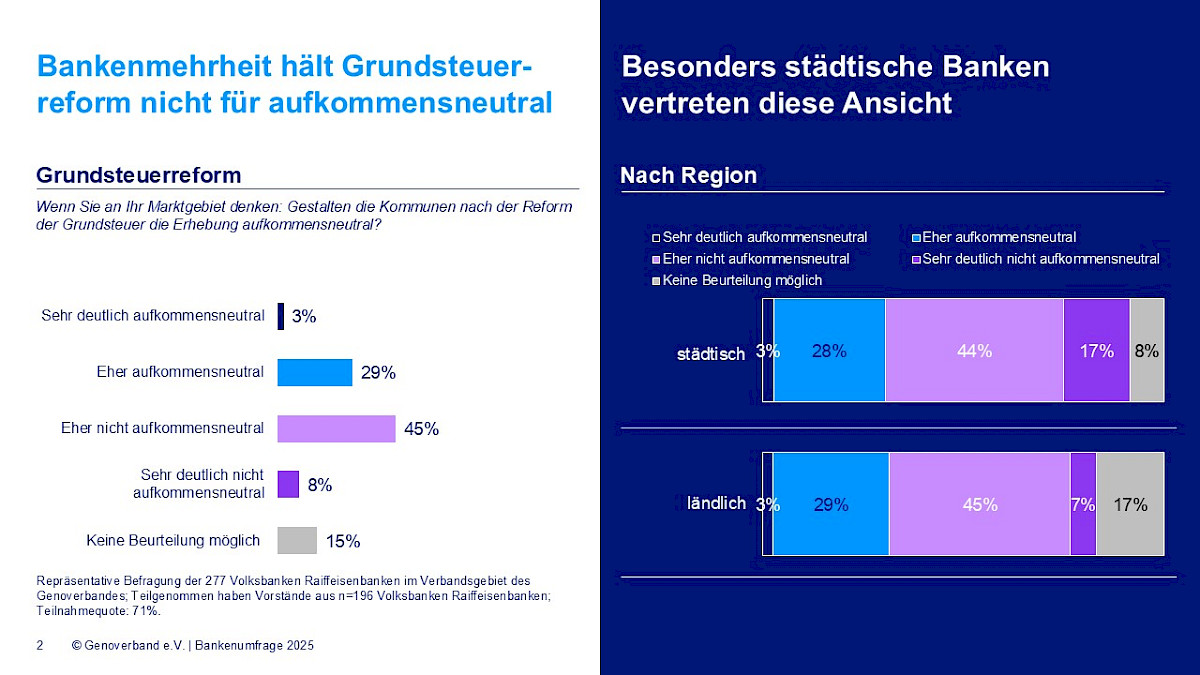

Allerdings werden diese Impulse aus Sicht der Banken an anderer Stelle konterkariert: So ist die Mietpreisbremse für 85 % eher ein Investitionshindernis. „Wenn unsere Mitgliedsbanken das so eindeutig bewerten, sollte das aufhorchen lassen“, mahnt Hoeck. „Denn neben der Finanzierung für die Kunden sind über 40 % auch selbst als Investoren am Markt.“ Noch widersprüchlicher erscheint das Handeln des Staates aus Sicht der Banken bei der Grundsteuer: Auf die Frage „Wenn Sie an Ihr Marktgebiet denken: Gestalten die Kommunen nach der Reform der Grundsteuer die Erhebung aufkommensneutral?“ antwortet nur ein knappes Drittel mit „aufkommensneutral“ – mehr als die Hälfte beurteilen das anders. Da die Grundsteuer über die Nebenkosten komplett auf alle Mieter umgelegt werden kann, dürfte das vielerorts den ohnehin knappen Wohnraum weiter verteuern.

„Die Auswirkungen der Reform sind maßgeblich durch kommunalpolitische Entscheidungen beeinflusst. Die Steuerneutralität hängt in entscheidendem Maße von der Bereitschaft der Kommunen ab, ihre Hebesätze verantwortungsbewusst anzupassen“, betont Michael Hoeck. „Vor diesem Hintergrund treten wir für eine gesetzliche Verpflichtung zur transparenten und nachvollziehbaren Anpassung der differenzierten Hebesätze durch die Kommunen ein, um die angestrebte Steuerneutralität sicherzustellen und eine einseitige Belastung der Grundstückseigentümer zu vermeiden.“

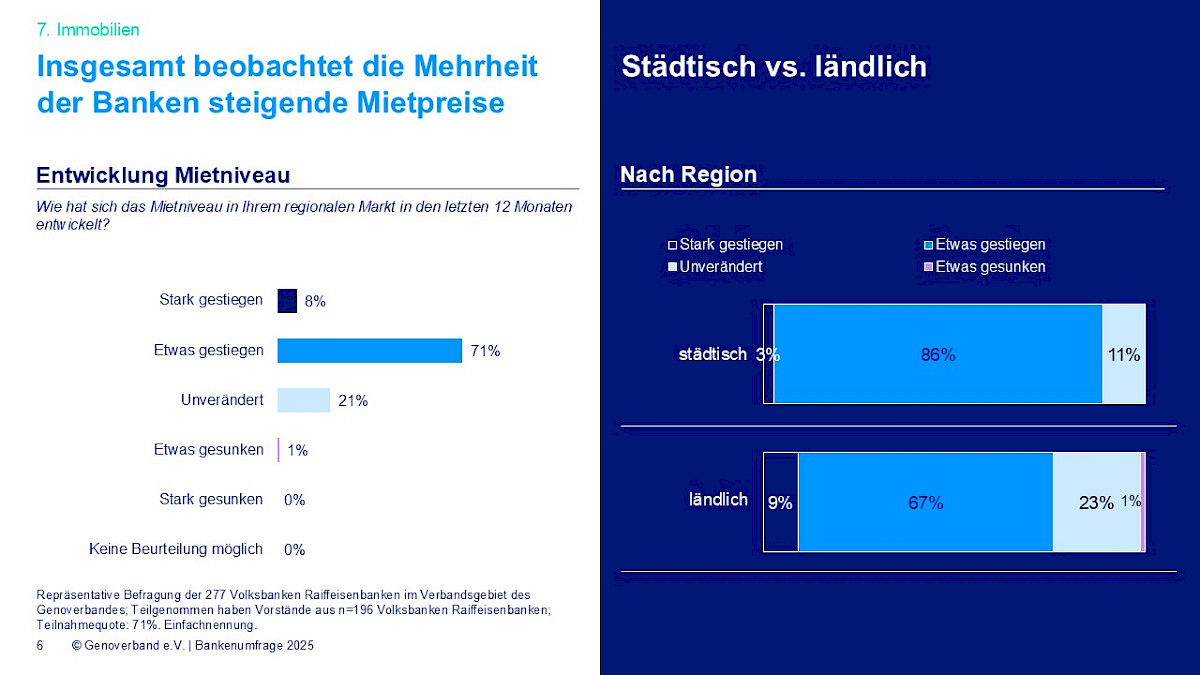

Fast vier Fünftel der Banken beobachten für die letzten 12 Monate steigende Mietpreise in ihrem regionalen Markt. Überproportional betroffen sind dabei städtische Märkte. Hier beobachten knapp 90 % der Banken steigende Mietpreise. „Wenn es gelingt, Wohneigentum für mehr Menschen – besonders Familien – erschwinglich zu machen, würde das den Preisauftrieb am Mietwohnungsmarkt dämpfen, weil so das Wohnangebot größer wird“, analysiert der Vorstandsvorsitzende des Genoverbandes.

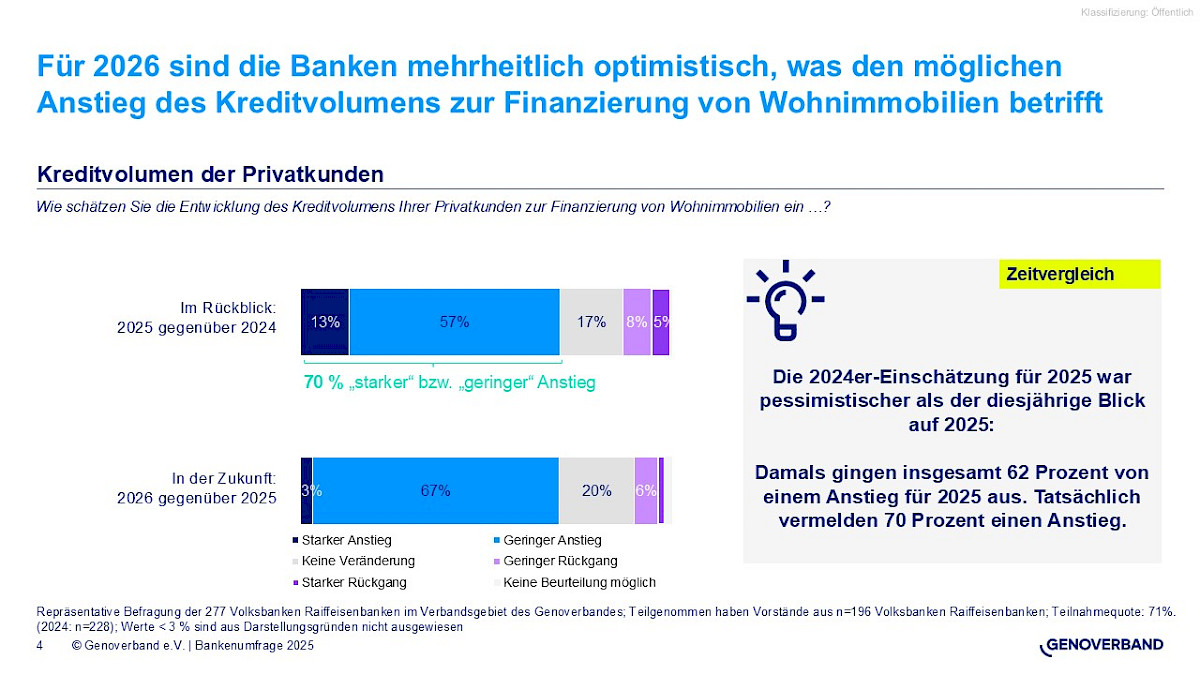

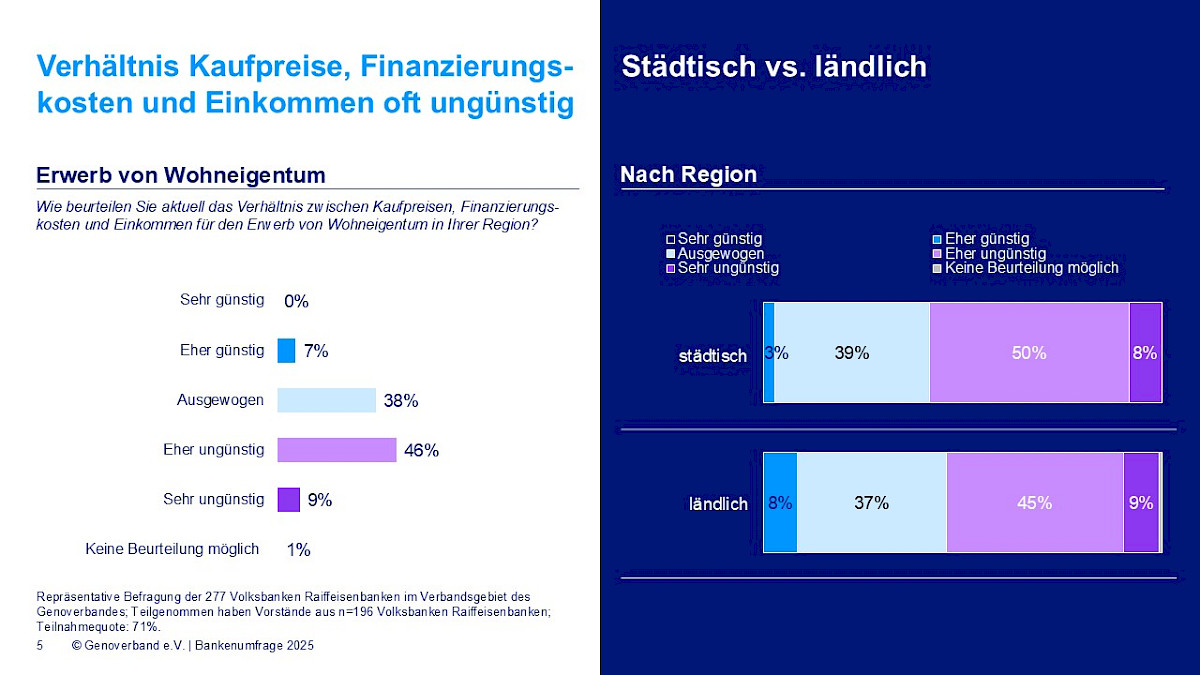

Jedoch beurteilen 55 % der Banken aktuell das Verhältnis zwischen Kaufpreisen, Finanzierungskosten und Einkommen für den Erwerb von Wohneigentum in ihrer Region als ungünstig oder sehr ungünstig – nur 7 % halten diese Relation für günstig. „Ohne ererbtes Vermögen oder finanzielle Unterstützung der Eltern können sich mancherorts selbst gutverdienende Haushalte den Traum vom Eigenheim nicht erfüllen“, ordnet Hoeck ein. „Bei den Bauzinsen ist auf Sicht kein deutlicher Rückgang zu erwarten und anhaltende geopolitische Unsicherheiten bringen eher Aufwärtsrisiken mit sich. Zugleich steigen die Preise für selbstgenutzte Wohnimmobilien in Deutschland wieder. Wer es sich leisten kann, aber seit der Zinswende im Juli 2022 die Entwicklung abgewartet hat, entschließt sich deshalb jetzt immer häufiger zum Kauf, zumal das Wohnen zur Miete teurer wird.“ Dem entsprechend erwarten 70 % der Mitgliedsbanken beim Finanzierungsvolumen ihrer Privatkunden für Wohnimmobilien in 2025 einen Anstieg gegenüber dem Vorjahr. Damit übertrifft die aktuelle Einschätzung die 2024 beim Ausblick auf das laufende Jahr geäußerte Erwartung, als 62 % ein Plus prognostizierten. Für 2026 gehen 70 % von einem weiteren Wachstum gegenüber 2025 aus. „Allerdings wird – wie beim Neubau – weit überwiegend nur ein geringer Anstieg gesehen bzw. erwartet“, erläutert Hoeck. „Der Aufwärtstrend bleibt verhalten, solange die von der Bundesregierung angekündigten Impulse nicht bei den Menschen ankommen. Zusätzliche Möglichkeiten für mehr Wohnraum – besonders in Städten – könnte hier das genossenschaftliche Bauen eröffnen, wenn die Kommunen nach Inkrafttreten der Regelungen des Bau-Turbo die neuen Möglichkeiten auch ausschöpfen.“

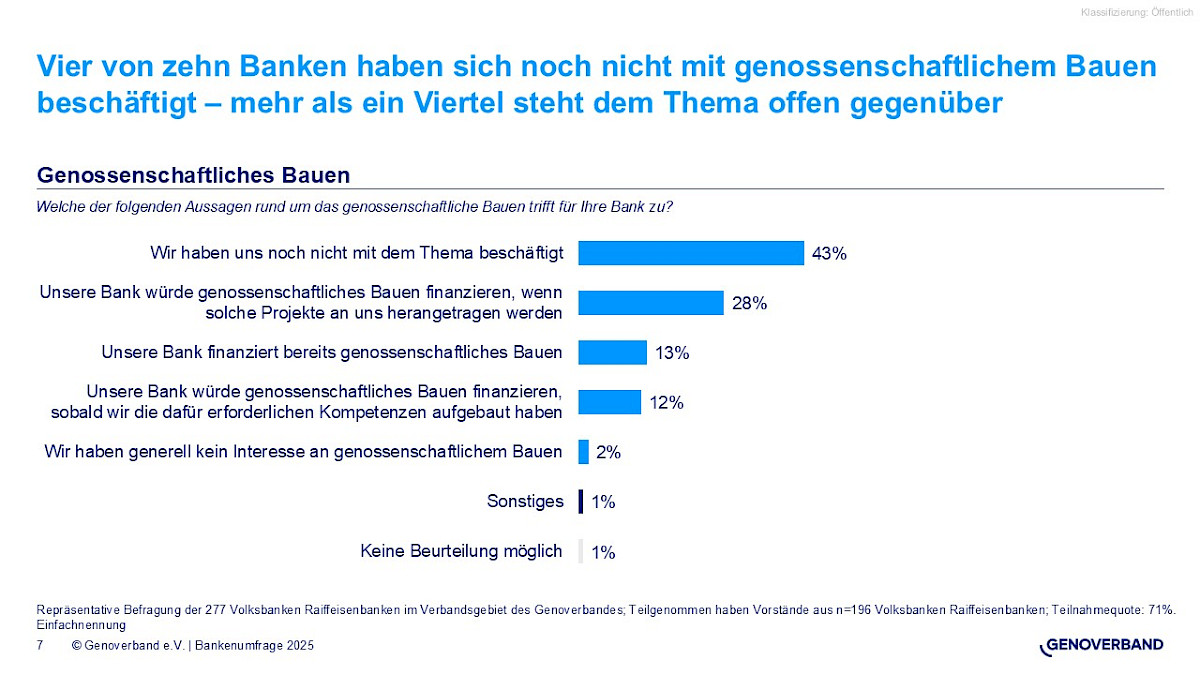

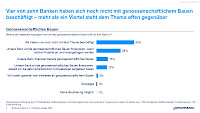

Im Zentrum des Bau-Turbo steht die Vereinfachung von Planungs- und Genehmigungsverfahren – insbesondere für Neubau, Umbau und Umnutzung von Gebäuden zu Wohnzwecken. Ein zentrales Element ist der neue § 246e Baugesetzbuch (BauGB). Er erlaubt es Kommunen, verbindliche Bebauungspläne zugunsten dringender Wohnprojekte aufzuweichen. Für Genossenschaften, die häufig komplexe Quartierslösungen oder Mehrprojekt-Vorhaben umsetzen, ist das ein echter Vorteil. Die Möglichkeit, schneller und flexibler zu planen, kann entscheidend zur Realisierung bezahlbaren Wohnraums beitragen. Auch die verkürzten Fristen im Baugenehmigungsverfahren wirken sich positiv aus: Sie senken Risikoaufschläge in Finanzierungsmodellen und reduzieren die Vorlaufkosten. Das stärkt die wirtschaftliche Tragfähigkeit genossenschaftlicher Projekte – gerade in Zeiten steigender Baukosten. Im Koalitionsvertrag ist zudem die Förderung von Quartierslösungen verankert – ein Ansatz, der hervorragend zu den Stärken genossenschaftlicher Wohnformen passt. In der Umfrage geben vier von zehn Banken an, sich noch nicht mit genossenschaftlichem Bauen beschäftigt zu haben – mehr als ein Viertel steht darüber hinaus dem Thema offen gegenüber, 13 % finanzieren bereits genossenschaftliches Bauen. Nur 2 % haben explizit kein Interesse daran. „Um die Potentiale zu heben, wird der Genoverband als branchenübergreifendes Dach eine Offensive für eine engere Zusammenarbeit von Genossenschaftsbanken und Wohnungsgenossenschaften starten“ kündigt Hoeck an. „Es gibt schon gute Beispiele genossenschaftlicher Quartierslösungen, die hier richtungweisend sein können.“

* Die verwendeten Daten beruhen auf einer repräsentativen Online-Umfrage des Genoverband e.V. unter Bankvorständen. Von den 277 Volksbanken und Raiffeisenbanken im Verbandsgebiet haben sich zwischen dem 1. und dem 22. August 2025 71 % an der Umfrage beteiligt.

Pressesprecher Banken

Ein starkes Signal für Norddeutschland: Der Genoverband hat heute seinen neuen Verwaltungssitz in Hannover im „Torhaus Expo Park“ feierlich eröffnet.

Weiterlesen

Über 400 Genossenschaftsbanker haben sich bei einer digitalen Konferenz des Genoverbandes zum Thema Schließfachsicherheit ausgetauscht.

Weiterlesen

Der Nachwuchspreis des Genoverband e.V. für Agrargenossenschaftler startet.

Weiterlesen